La cotisation à l’association est une des principales ressources des associations et des clubs. Appelée aussi adhésion ou inscription, elle donne droit à certains avantages et obligations au sein de l’association. La cotisation se verse annuellement, en une ou plusieurs fois, en septembre si l’association fonctionne en année scolaire ou en janvier si elle fonctionne en année calendaire.

La cotisation des adhérents

Pour devenir membre d’une association ou club sportif, le futur membre paie une cotisation. Cette somme d’argent doit être prévue dans les statuts d’une association.

Le versement d’une cotisation n’est pas une disposition obligatoire des statuts sauf si cela est prévu par la loi. C’est le cas par exemple pour les adhérents d’une association agréée de pêche et de protection du milieu aquatique et des fédérations de chasseurs, départementales, régionales et nationale.

Le montant des cotisations, la périodicité et l’échéance des versements sont fixés par les statuts de l’association. Son non paiement peut entraîner la perte de la qualité de membre de l’association et le membre devra être radié du fichier des adhérents.

Cette cotisation peut ouvrir droit à une réduction d’impôt selon le statut de l’association et sous certaines conditions (adhésion sans contrepartie).

Critères pour fixer le montant de la cotisation

En règle générale, il appartient au conseil d’administration ou bureau exécutif de fixer le montant de la cotisation. Cette question doit être votée à l’assemblée générale chaque année et donc recueillir l’aval des membres de l’association.

Même s’il faut préciser dans les statuts que les adhérents doivent s’acquitter d’une cotisation, il est déconseillé d’y inscrire le montant afin de pouvoir le faire évoluer sans avoir à modifier les statuts.

Quelles sont les modalités de versement ?

La cotisation au sein d’une association représente une part non négligeable du budget de fonctionnement. C’est pour cette raison que les instances dirigeantes doivent mettre en place un système garantissant le versement de ces contributions. Il faut qu’elles se penchent surtout sur les points qui suivent.

Périodicité du versement

Les associations peuvent fixer librement la périodicité des versements. Elles proposent habituellement un versement annuel en laissant la possibilité aux adhérents de s’acquitter de la somme en plusieurs fois. Il faudra toutefois veiller à garder une trace de chaque paiement effectué à travers les comptes de la structure. Il est également envisageable de verser un montant supérieur à ce qui a été demandé. Dans ce cas, la différence sera considérée comme un don d’un point de vue comptable.

Mode de paiement

Les associations peuvent opter pour un versement :

- En mains propres ;

- Par virement bancaire ;

- Par carte bancaire ;

- Via d’autres moyens de paiement (chèque, espèce)

Mettre en place un prélèvement automatique sur le compte courant des adhérents reste une solution fiable. Cela permet de se prémunir contre les :

- Imprévus ;

- Problèmes de trésorerie.

Il faudra cependant régler certaines formalités au préalable. Idéalement, un mandat de prélèvement automatique doit être signé par chaque nouveau membre lors de son adhésion.

Un outil 100% gratuit pour gérer vos adhérents

Gérez vos adhérents et leurs informations personnelles en un clic, suivez en temps réel les paiements, créez de nouvelles campagnes en ligne.

HelloAsso, une entreprise solidaire et sociale, met à disposition des associations un outil 100% gratuit et simple d’utilisation pour gérer vos adhésions et cotisations.

Échéance de règlement

Le principe de liberté contractuelle permet aux associations de fixer librement cette échéance.

En temps normal, la date butoir pour le versement de ses cotisations apparaîtra les statuts ou le règlement intérieur. Si ce n’est pas le cas, les membres peuvent procéder au paiement quand ils le désirent, du moment que la structure n’envoie pas une lettre de mise en demeure.

Remboursement

Les adhérents peuvent bénéficier d’un remboursement total ou partiel dans certaines circonstances. Bien entendu, il faut que le règlement intérieur ou bien les statuts prévoient un tel dispositif. Autrement, nul ne pourra demander un remboursement.

Comptabiliser les adhésions : comptabilité de trésorerie ou d’engagement ?

Selon la taille de l’association, la source de ses financements, le statut des dirigeants ou encore son activité et l’exercice ou non d’une activité lucrative, les obligations comptables ne seront pas les mêmes. Il faudra soit tenir une comptabilité de trésorerie, soit tenir une comptabilité d’engagement.

Une comptabilité de trésorerie

Elle permettra d’enregistrer en comptabilité uniquement les recettes encaissées et les dépenses payées par l’association : suivi chronologique des encaissements et des décaissements. Il s’agit d’une comptabilité simplifiée, qui apporte un réel gain de temps aux responsables. Les engagements (créances et dettes) ne sont pas comptabilisés, c’est uniquement le flux de trésorerie qui est suivi.

La comptabilité de trésorerie, appelée également comptabilité en partie simple s’adresse aux associations qui paient leurs fournisseurs au comptant, et n’ont pas de dettes. Cette comptabilité consiste à tenir un registre « recettes-dépenses » sur un simple cahier, sans ratures ni surcharges afin de distinguer les opérations de base (achats, cotisations, salaires, loyers…). Il permet de suivre chronologiquement les encaissements et les décaissements dans le but de vérifier le solde de trésorerie en fin d’année. En revanche, ce type de comptabilité ne permet pas de solliciter un prêt ou une subvention.

Vous pouvez utiliser également un tableau excel pour suivre vos dépenses et recettes ou un outil de comptabilité en ligne.

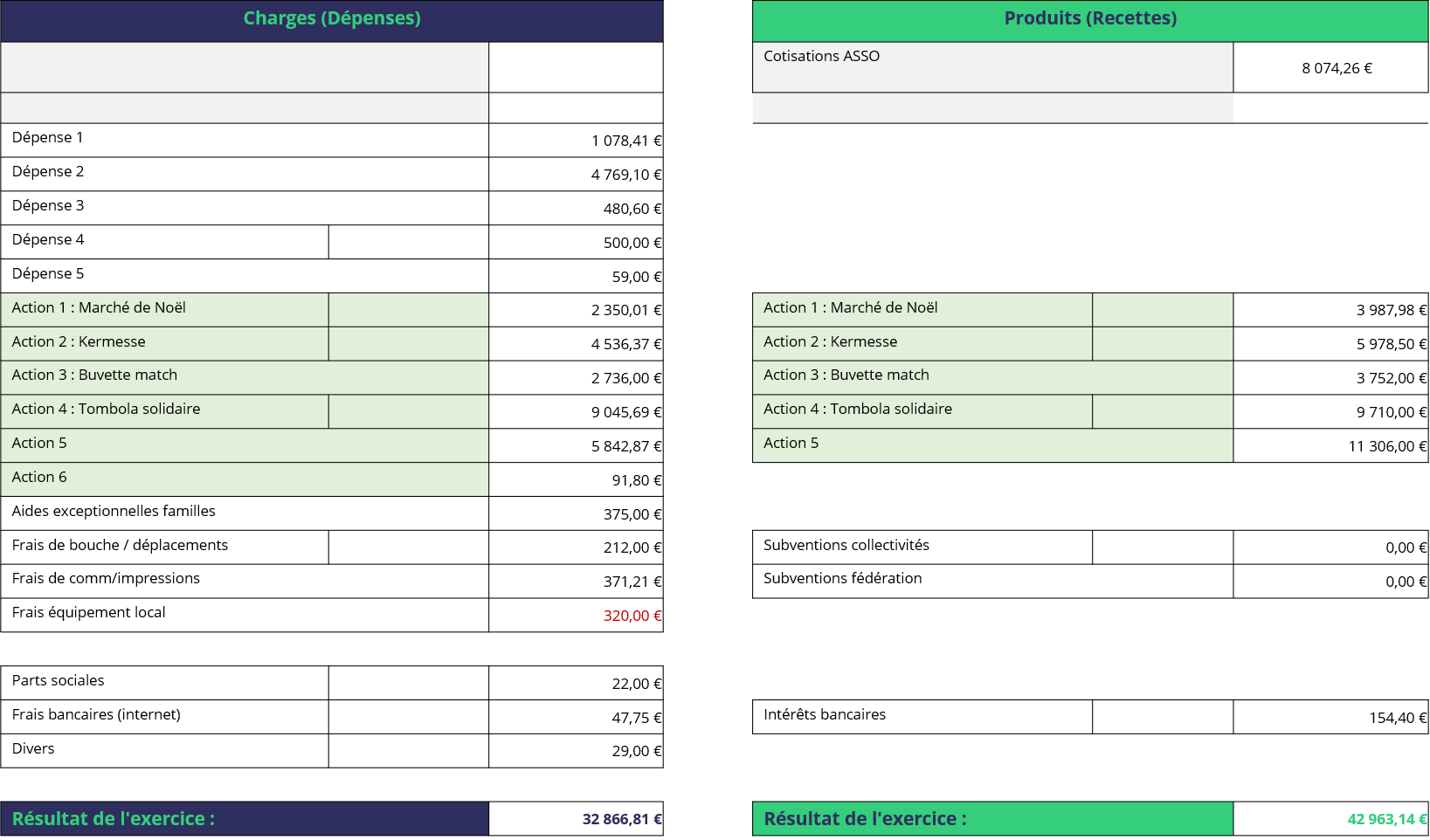

Voici comment pourront être présentées vos cotisations dans votre compte de résultats.

Une comptabilité d’engagement

Elle consiste à enregistrer à la fois les dettes et les créances, en complément des opérations de trésorerie classiques. Il s’agit d’un mode de comptabilité qui permet des projections de trésorerie, mais aussi le suivi des comptes de fournisseurs ou de clients. Un effort réel est demandé pour tenir cette comptabilité, bien plus exigeante que la simple comptabilité de trésorerie. Elle est aussi soumise au plan comptable.

Les associations qui doivent établir des comptes annuels produisent chaque année :

- Un bilan ; le bilan comptable d’une association est similaire à celui d’une société commerciale. Il contient cependant quelques comptes particuliers : le compte d’usager (compte 41), les comptes de fonds associatifs (comptes 10), les fonds dédiés (compte 19)…

- Un compte de résultat ; le compte de résultat associatif ressemble à celui prescrit par le Plan Comptable Général (PCG) à quelques exceptions près.

- Une annexe.

Comment comptabiliser les cotisations : cotisation et droit d’entrée

La cotisation est donc la somme d’argent que l’association peut demander aux personnes qui souhaitent devenir adhérentes. Depuis l’entrée du vigueur du nouveau Plan comptable associatif, les cotisations reçues par les associations doivent désormais être enregistrées. Chaque rentrée d’argent entraine l’enregistrement d’une écriture comptable.

Distinction d’enregistrement avec et sans contrepartie

La cotisation est enregistrée dans le compte selon il y a ou pas de contreparties :

- 7561 – Cotisations sans contrepartie

Art. 142-1 :

Concernant Les cotisations sans contrepartie sont les cotisations sans autre contrepartie que la participation à l’assemblée générale, la réception de publication ou la remise de biens de faible valeur. Les autres cotisations sont appelées cotisations avec contrepartie.

Les cotisations sont comptabilisées en produit lors de leur encaissement effectif. Toutefois, si l’entité peut justifier d’un droit d’agir en recouvrement, généré par un appel de cotisation, cet appel constitue le fait générateur de la comptabilisation du produit.

L’entité précise dans l’annexe, la méthode retenue pour la comptabilisation des cotisations

- 7562 – Cotisations avec contrepartie.

Distinction droits d’entrée et cotisations

Le droit d’entrée est généralement exigé lors du versement de la première cotisation et correspond à un droit d’entrée dans l’association.

Il est enregistré dans le compte 102 – Fonds propres sans droit de reprise.

L’art 142-2 :

Les dispositions statutaires relatives au droit d’entrée versé par un membre à l’entité peuvent prévoir que ce droit poursuit un des trois objectifs suivants : – financer l’entité, il est alors assimilé à un dépôt restituable ; – renforcer les fonds propres de l’entité ; – être constitutif d’un produit.

La comptabilisation du droit d’entrée est fonction de l’objectif que lui assignent les dispositions statutaires. Son fait générateur est défini conformément à l’alinéa 2 de l’article 142-1.

Définitions selon le nouveau plan comptable

Art. 142-3 :

Une contribution financière est un soutien facultatif octroyé par une autre entité. Ces contributions ne constituent pas la rémunération de prestations ou de fourniture de biens.

Art. 142-4 :

Les contributions financières définies à l’article 142-3 sont comptabilisées à la signature de la convention d’octroi dans un compte de produits : – d’exploitation si elles correspondent à une ressource relevant de l’activité courante de l’entité ; – exceptionnels si elles ne relèvent pas de l’activité courante de l’entité.

Déduction fiscale dans le cas des associations d’intérêt général

Aux termes des articles 238 et 230 du code général des impôts, les cotisations versées à une association d’intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises permettent une réduction d’impôt.

Pour une cotisation versée par un particulier, la réduction est de 66 % de du montant de la cotisation dans la limite de 20 % du revenu imposable.

Pour une cotisation versée par une personne morale, la réduction d’impôt sur le revenu ou d’impôt sur les sociétés est de 60 % du montant de la cotisation dans la limite de 5 pour mille du chiffre d’affaires. Pour qu’ils puissent bénéficier de cette réduction, les cotisants doivent recevoir de la part de l’association un reçu fiscal.

Enregistrement de la cotisation en comptabilité d’association

Lors de l’enregistrement d’une cotisation, plusieurs écritures devront être enregistrées :

- Celles concernant l’engagement, liée à l’adhésion,

- Celles qui concernant le ou les paiements selon qu’il est effectué en une ou plusieurs fois.

Les adhésions, comme les dons, sont des opérations d’enrichissement appelés produits. Ils correspondent à la classe 7, dans la catégorie des « autres produits de gestion courante » (classe 75). Les adhésions sont enregistrées au compte 756.

Comme vu plus haut, le nouveau plan comptable associatif distingue les cotisations versées avec ou sans contrepartie.

Exemple concret d’écriture comptable

Votre association est un club sportif ou une association d’éducation ou d’action sociale. Le montant de votre cotisation annuelle est fixé à 25€.

Les écritures comptables et donc les adhésions devront être réparties dans les colonnes suivantes :

- Date de l’opération

- Numéro de compte mouvementé

- Référence de la pièce justificative

- Libellé de l’opération

- Montant de l’opération porté au débit

- Montant de l’opération porté au crédit

Passer un écriture en comptabilité revient à enregistrer au moins deux mouvements. Un Débit et un crédit.

En effet, en comptabilité, si l’on passe une écriture au crédit, il doit aussi y avoir une écriture au débit, c’est le principe de l’équilibre des écritures. Explication : si vous enregistrez un produit, le compte de Classe 7 est crédité, et celui de l’acheteur est débité. Ce dernier a un montant à payer, une dette envers votre association.

Enregistrer le règlement d’une cotisation en plusieurs fois dans la comptabilité de votre association

Le paiement en plusieurs fois consiste à étaler les échéances de paiement pour votre adhérent ou membre.

L’enregistrement comptable de l’adhésion réglée en plusieurs fois est similaire à la démarche classique. Il suffit seulement d’effectuer les écritures correspondant à chaque paiement.

En proposant le paiement en ligne de vos cotisations vous simplifierez votre comptabilité !

Un outil 100% gratuit pour gérer vos adhérents

Gérez vos adhérents et leurs informations personnelles en un clic, suivez en temps réel les paiements, créez de nouvelles campagnes en ligne.

HelloAsso, une entreprise solidaire et sociale, met à disposition des associations un outil 100% gratuit et simple d’utilisation pour gérer vos adhésions et cotisations.

Quels outils pour vous accompagner dans votre comptabilité associative ?

Il existe plusieurs solutions en ligne et logiciels gratuits disponibles pour le monde associatif.

HelloAsso s’est associé avec différents prestataires pour fluidifier les démarches, créer une offre 360 et obtenir des tarifs avantageux.

Certains outils deviennent payants au delà d’un certain volume ( nombre d’adhérents par exemple) et ne permettent pas toujours de s’y connecter à plusieurs comptes et à distance.

- B-Association Entièrement paramétrable, il a été adopté par des milliers d’associations différentes ; des clubs sportifs, des comités des fêtes, foyers culturels, MJC, amicales des sapeurs pompiers, … Une version entièrement gratuite, limitée à 40 adhérents mais qui dispose de l’essentiel : gestion des adhérents, des cotisations, publipostage par courrier. Le module comptable permet la gestion de deux comptes bancaires, l’édition de bilan par exercice, par catégories, par évènement, la création de budgets prévisionnels.

- AlauxSoft : Logiciel de gestion simple pour les associations et comités d’entreprise. Suivez la comptabilité, le budget, les adhérents, les salariés, les activités… Solution idéale pour les trésoriers des associations ou les élus et responsables des comités d’entreprise. Proposé en version mono-compte gratuite sans limitation de durée.

- Compta.com : outil de gestion en ligne, simple et intuitif, le logiciel de comptabilité et de facturation Compta.com qui permet au président, trésorier ou membre du bureau de suivre facilement la trésorerie de votre association. En tant que trésorier, vous éditez vos factures d’achats, de ventes de produits ou services et avez la possibilité de proposer directement à vos adhérents le règlement en ligne via HelloAsso. Les cotisations payées via HelloAsso remontent alors directement dans votre suivi et logiciel Compta.com.

- Basi Compta : logiciel de comptabilité créé par le CDOS Vienne et développé par Applications Web pour Associations. Adapté aux associations, il simplifie la fonction de trésorier. Il s’adresse aux associations et plus particulièrement aux dirigeants et trésoriers des associations n’ayant pas ou peu de connaissances dans le domaine de la comptabilité.

Nous vous recommandons également