Les associations loi 1901 n’ont pas en principe à tenir de comptabilité. Néanmoins, dans certains cas, elles sont dans l’obligation de procéder à la tenue d’une comptabilité d’engagement. Mais également à l’établissement de comptes annuels qui comprennent en général un bilan, un compte de résultat et une annexe. Il va sans dire que le contenu de ces pièces comptables doit respecter un formalisme particulier pour être valable. En tout cas, avec la réforme de la règlementation comptable menée par l’ANC (Autorité des Normes Comptables), des changements sont à considérer pour la réalisation de ces documents comptables. Notamment en ce qui concerne le compte de résultat. Alors, comment faire pour ne rien rater de l’élaboration du compte de résultat d’une association ?

Qu’est-ce qu’un compte de résultat ?

Le compte de résultat est un document comptable qui forme avec le bilan une partie de la comptabilité d’une association. Le compte de résultat présente les informations relatives aux charges et aux produits d’une association au cours d’un exercice comptable.

Les éléments obligatoires du compte de résultat d’une association

Malgré quelques similitudes au compte de résultat du plan comptable général, le compte de résultat d’une association présente certaines différences notables. Ainsi, il n’y a pas de notions de bénéfice et de perte dans le cadre associatif. En effet, au lieu de ces notions, l’on parle plutôt d’excédent et de déficit. En outre, ce document comptable indique des comptes bien spécifiques aux organismes à but non lucratif, à l’instar du compte « Cotisations ».

Témoignant de l’activité de l’année écoulée, le compte de résultat d’une association est la synthèse des produits et des charges de l’exercice. Cette pièce comptable précise aussi comment le résultat s’est formé. En général, les éléments suivants doivent apparaitre dans cet important document.

Les produits d’exploitation

Ils comportent essentiellement les ventes et prestations de service que l’organisme associatif a réalisées au cours de l’exercice écoulé. À cela s’ajoutent les cotisations, dons et subventions qu’il a récoltés.

Les produits financiers

Ils résultent du placement des fonds de l’association sur les comptes d’épargne, auprès des sociétés d’investissement à capital variable (SICAV), etc.

Les charges d’exploitation

Elles représentent tous les frais que la structure associative a engagés pour assurer sa gestion courante. Elles incluent aussi les dépenses occasionnées par l’accomplissement des activités qui entrent dans son objet social. Il en est ainsi des achats de marchandises, salaires, charges sociales et dotations aux provisions.

Les charges financières

Il s’agit des charges générées par les emprunts effectués par l’association auprès de ses partenaires, surtout les établissements de crédit. Elles comprennent entre autres les intérêts sur les emprunts et les agios.

Les charges et produits exceptionnels

Ce compte concerne généralement les produits et charges liés aux opérations de gestion et aux opérations en capital. Il regroupe également en termes de :

- Charges exceptionnelles : les dotations aux amortissements, aux dépréciations et aux provisions

- Produits exceptionnels : les reprises sur provisions, dépréciations et transferts de charges

Comment présenter un compte de résultat d’une association ?

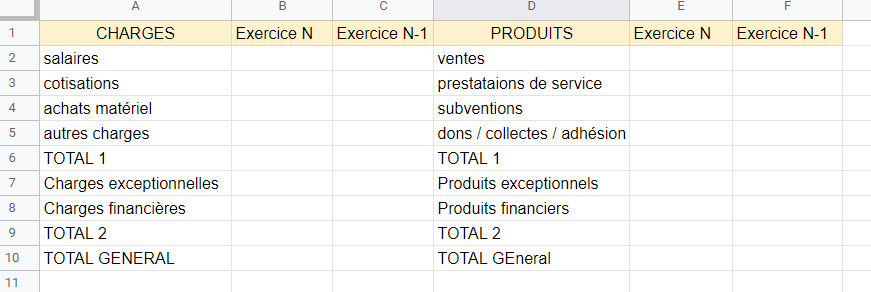

Le compte de résultat peut se présenter simplement sous excel ou googlesheet en notant les produits et les charges d’un côté.

Un exemple non exhaustif des lignes et colonnes à faire figurer dans votre compte de résultat :

Les contributions volontaires en nature (CVN)

Présentée au-dessous du compte de résultat, cette partie évalue les contributions volontaires en nature. Autrement dit, elle rassemble :

- Les produits représentant les CVN (dons en nature, bénévolat et prestations de service en nature)

- Les charges y afférentes (secours en nature, mise à disposition gratuite de biens, prestations en nature et personnel bénévole)

Les contributions volontaires en nature n’entrent pas en ligne de compte pour la définition du résultat (excédentaire ou déficitaire) à la fin de l’exercice. En d’autres termes, cette démarche considère seulement les charges et produits d’exploitation, financiers et exceptionnels.

Ce que le nouveau règlement change en matière de compte de résultat

En application effective à partir du 1er janvier 2020, le nouveau règlement relatif à la comptabilité des associations et des fondations apporte certaines modifications à la réalisation du compte de résultat. Pour aider les organismes opérant dans le secteur non lucratif à faire face à ces changements, la nouvelle règlementation comptable présente d’ailleurs un modèle de compte de résultat. Ce dernier mentionne dès lors les dispositions et nouveautés que doit intégrer cette pièce comptable. Ainsi, dans la partie « Produits d’exploitation », deux nouveaux comptes font leur apparition. Le premier porte sur les produits de tiers financeurs, le second sur les utilisations des fonds dédiés. Il en va de même dans la partie « Charges d’exploitation » avec les comptes « Aides financières » et « Reports en fonds dédiés ».

Le nouveau règlement instaure également le CROD (compte de résultat par origine et destination), un dispositif qui permet aux structures associatives qui font appel à la générosité publique d’utiliser une forme de présentation analytique de leurs coûts et ressources. Concrètement, cela leur donnera la possibilité de disposer d’un compte rendu financier plus précis et plus approprié à leurs activités.

À noter que le compte qui traite des produits de tiers financeurs comporte différentes sections :

- Concours publics et subventions d’exploitation

- Versements des fondateurs ou consommations de la dotation consomptible

- Ressources liées à la générosité du public (avec les rubriques dons manuels ; mécénats ; legs, donations et assurances-vie)

- Contributions financières

La rubrique « Legs, donations et assurances-vie » doit se présenter sous forme de tableau détaillant les produits et charges qui s’y rattachent.